根据我们的测算,下半年地方政府专项债仍有1.28万亿的发行空间。在稳投资、扩内需、补短板的政策目标下,专项债加速发行将为基础设施项目提供资金保障,加快项目施工进度。我们继续看好下半年基建板块行情,近期板块调整提供再次上车机会。

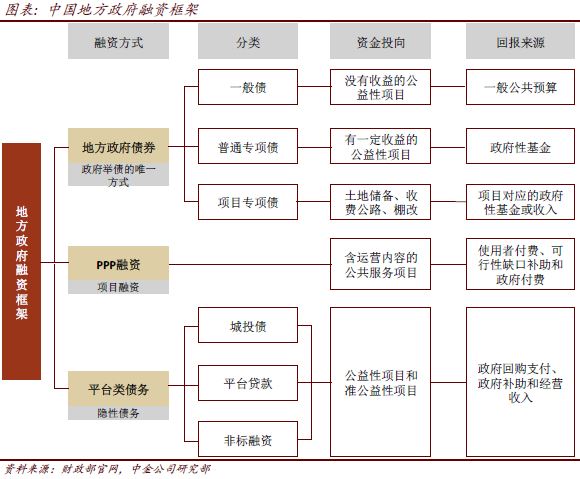

何谓“地方政府专项债”?

专项债诞生于地方政府融资规范的大背景下。新预算法规定,地方政府债券(包括一般债、专项债)是地方政府及其所属部门举借债务的唯一方式。专项债主要投资于有一定收益的公益性项目,由政府性基金或专项收入偿还,而一般债主要投资于没有收益的公益性项目,由一般公共预算收入偿还。具体来看,专项债主要投资于交通、棚改、环保、乡村建设等领域。除此之外,两者在发行主体、期限利率方面无明显区别。

下半年专项债发行空间达1.28万亿元,8~10月将迎发行高峰

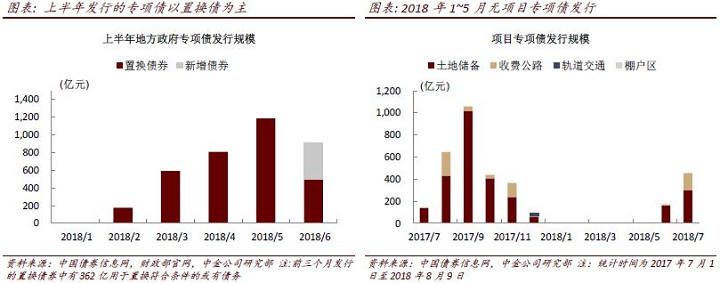

从总量上来看,下半年专项债有1.28万亿元空间。上半年专项债净发行额仅为709亿元,主要因今年新增债务限额下达较晚(比往年延后约1个月)所致。如果要完成年初预算目标,下半年需要发行专项债12,791亿元。

2017年31个省级单位中,14个地区专项债发行的完成比例超过90%,26个地区专项债发行的完成比例超过85%。这意味着尽管总体来看2017年仍有较多剩余额度,但许多省份已基本用完去年的额度,即少数省份贡献了大部分剩余额度。展望下半年,我们认为保守剩余额度(不考虑以往年度未使用额度)更能代表发行空间,测算下半年发行空间达1.28万亿元,有望显著改善基建项目融资情况。

从发行节奏来看,8~10月预计为发行高峰期。上半年地方政府发债需求严重积压,亟待释放,近期政策积极引导新增专项债券的发行。8月14日财政部下发的《关于做好地方政府专项债券发行工作的意见》明确指出要加快专项债券发行进度,要求各地至9月底累计完成新增专项债券发行比例不得低于80%(即9月底前应发行约1.08万亿元),剩余的发行额度应当主要放在10月份发行(即10月份再发行约2,700亿元)。8月起各地方政府在建基础设施项目融资情况有望好转,施工进度将相应有所加快。

从区域上来看,江苏、广东、安徽、河北将成为下半年专项债发行的重点区域。从新增限额来看,江苏、广东、安徽、河北在2018年争取到的新增额度较多;从剩余额度来看,北京、江苏、上海、广东、浙江等地2018年下半年剩余额度最高;从地方政府债务率角度来看,西藏、广东、河南、北京、江苏、山东、上海等地政府债务占GDP比重较小,债务承受能力更强。综合来看,北京、上海、广东、江苏和浙江地区不仅下半年有发债的空间,而且未来几年继续发债的潜力也较强,将充分受益于政策宽松。

本文摘自:2018年8月20日已经发布的《基建融资专题一:详解地方政府专项债》