双百行动是指国务院国有企业改革领导小组办公室选取404家试点企业,在2018-2020年期间实施“国企改革双百行动”,深入推进改革。双百行动计划,代表着这些年国企改革的推进已经从此前个别企业试点,往点到面的铺开方向发展。当前整体市场已经在低位、估值在低位、市场情绪低迷,除了需要短期政策调整稳住预期之外,靠方向正确的综合改革来重新恢复信心也相当重要,其中国企改革就是这些综合改革中的重要一环。

"双百行动"开启,国企改革由点到面铺开

什么是“双百行动”?双百行动是指国务院国有企业改革领导小组办公室选取404家试点企业,在2018-2020年期间实施“国企改革双百行动”,深入推进改革。改革的内容主要是在以往混改的基础上,进一步扩大范围,包括在同一家企业同步推进职业经理人试点、董事会职权试点等。双百企业选择标准有三条,第一是有比较强的代表性;第二是有较大发展潜力;第三是有较强的改革意愿。

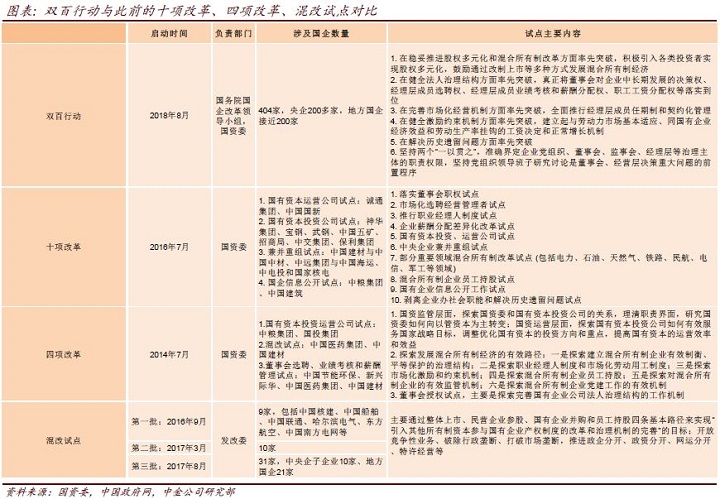

级别高、数量多、范围广。与2013年底以来一些国企改革行动方案,如国资委的四项改革、十项改革,以及发改委的三次混改试点相比,本次双百行动有三大特色:

1) 级别高:由今年7月刚刚调整领导成员的国务院国有企业改革领导小组来决定。小组全程参与方案上报、工作机制协调、组织培训交流、督促指导和政策支持。央企和地方国企的改革办负责实施;

2) 数量多:入围国企为404家,且涉及到较多的上市企业。我们按照直接入围、母公司入围、控股企业入围三个维度,初步梳理出来涉及“双百行动”的共有118家A股和27家海外中资股公司;

3)范围广:央企和地方国企各200家左右。央企涉及到95家央企集团下控企业(目前国资委直控央企集团共96家,已基本覆盖)。地方国企也基本涵盖了主要的省和直辖市,并且还将大连、宁波、厦门、青岛和深圳作为重点城市。行业方面虽然老经济领域占比偏多,但基本各个行业都有几家代表性企业。

政策给定,关注后续执行落实。双百行动计划,代表着这些年国企改革的推进已经从此前个别企业试点,往点到面的铺开方向发展。特别是一些积极试点的先行企业,如果能起到示范性的积极效果,那么国企改革的推进将得到加速。到了目前这一阶段,相关配套政策已经不少,重点在于各个企业根据自身实际情况来执行落实国企改革的政策。本次“双百行动”作为国有企业改革领导小组成员调整后推进的首项重点工作,不排除推进力度和进度有超出目前市场预期的可能。

国企改革为什么如此重要?国企改革的目的是为了进一步完善市场化机制、提升效率。如果国企的行为并非完全市场化,那么最终所有基本要素的定价,包括人力、资本、土地等要素虽然有定价也很难说效率最优的价格,而很可能是存在扭曲和效率损失。因此,国企改革在本轮经济体制改革中具有非常重要的地位。当前整体市场已经在低位、估值在低位、市场情绪低迷,除了需要短期政策调整稳住预期之外,方向正确的综合改革来重新恢复信心也相当重要,其中国企改革就是这些综合改革中的重要一环。

关注“双百行动”中的质量个股

涉及“双百行动”的上市公司中老经济行业数量占比较高(72%,当前上市国企老经济占比63%),尤其是机械、化工、建筑、钢铁板块。

从基本面情况来看,相关公司:

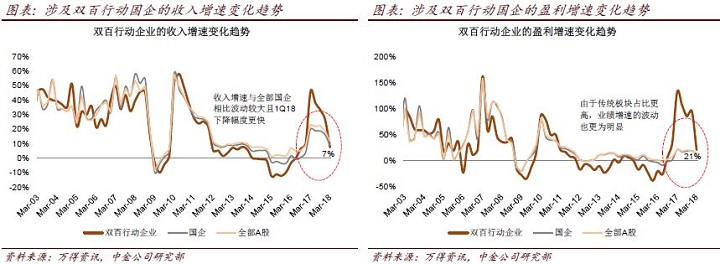

1)近年收入和盈利增速波动相对较大;

2)得益于净利润率的提升,2016年以来盈利能力有所回升;

3)去杠杆背景下,2017年中以来资产负债率有明显下降;

4)资本开支受政策影响较大,增速方面不及国企及非国企的平均水平。

本文摘自:2018年8月19日已经发布的《国企改革系列(24):关注国企改革“双百行动”》