2017年中国饮料市场零售规模已达5600亿元, 5+2+N品类格局已基本定型,稳定增长前景无忧,量增空间更大。品类生命周期管理是行业核心KPI,考验企业产品创新开发与营销管理能力。饮料行业成长与价值投资机会兼备,综合商业模式对应价值投资取向,利基商业模式则指向成长型标的,相比而言价值投资取向更持久稳健,而利基模式主要追逐阶段性快速成长趋势。

5+2+N品类格局已基本定型

行业稳定增长前景无忧,量增空间更大。2017年中国饮料市场零售规模已达5600亿元,较2016年同比增长2.3%。国际比较结果显示稳定增长前景无忧,购买力平价分析指出未来量增空间更大。

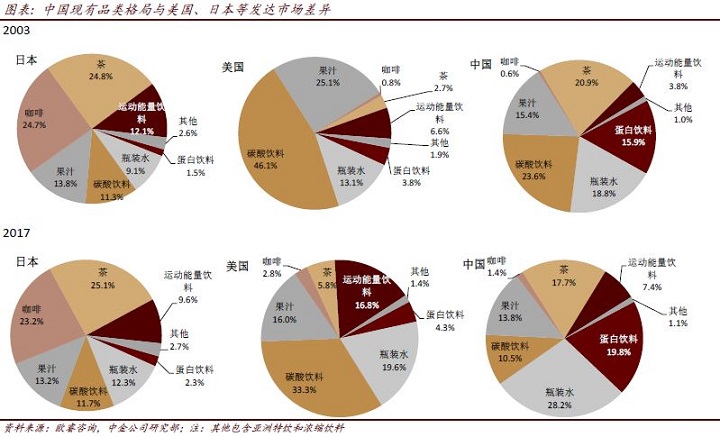

5+2+N品类格局已基本定型,创新机会或更多来自现有品类再细分。国际比较结果显示国内饮料市场5+2+N品类格局已和日美发达市场趋同。

观察中日美品类结构变化规律,我们对中国饮料未来发展趋势做出以下猜想:

1)中国即饮咖啡、运动和能量饮料占比将进一步提升,这两个品类近年增势迅猛,近3年复合增速分别为14.4%和12.4%,远高于饮料行业平均,预计该增长势头仍可持续;

2)长期看,5+2+N品类格局被改写的可能性小,新品类机会不多,创新或更多来自现有品类内部再细分。

一个核心KPI与两大主要商业模式

我们提出饮料行业核心KPI是品类生命周期管理。生命周期能否被成功管理考验企业产品创新与开发能力以及营销管理能力,且需要企业同时具备这两方面能力。我们把同时经营两个或两个以上基础品类的饮料公司称为综合型企业,而把专注于一个或多个细分市场的商业模式称为利基模式。综合与利基业务模式是饮料行业两大主要商业模式。

两大主要商业模式分别指向价值与成长型投资标的。饮料行业成长与价值投资机会兼备,综合商业模式对应价值投资取向,其投资亮点来自其持续稳定增长前景下的长线投资价值;利基商业模式则指向成长型标的,其投资亮点主要来自其成长性,但生命周期变短是近年来新品类和新产品开发面临的共同敌人,这使得利基模式下觊觎其成长属性的投资者可能面临难题。相比而言价值投资取向更持久稳健,而利基模式主要追逐阶段性快速成长趋势。

P/E和EV/EBITDA是最常用估值指标。P/E侧重于企业的账面盈利,是更加通用的消费品企业估值方法,而EV/EBITDA更加侧重于企业税前的现金性收入水平,剔除了所得税和非现金性的折旧摊销费用等的影响。能否绕开P/E只看EV/EBITDA取决于企业提高运营效率收窄盈利和EBITDA差距的努力和前景。

本文摘自:2018年8月16日已经发布的《中国饮料市场研究:成长与价值投资机会兼备》