A股市场发布中报业绩预告的公司主要集中在中小创板块,主板相对较少,其中中小板业绩稳健,创业板增速回落。从总市值角度看,龙头股业绩增速占优;分行业看,房地产、钢铁、建筑材料等行业增速靠前。历年业绩预增的公司相对于基准有明显的正超额收益,我们建议投资者关注预告利好的公司。

中小板业绩稳健,创业板增速回落

A股市场发布中报业绩预告的公司主要集中在中小创板块,主板相对较少。此外,中小板业绩预告在4月已发布的一季报中多数已经提前披露,7月披露预告的多为创业板公司。

从已完成披露的数据来看,主板、中小板和创业板发布利好预告(预增、略增和扭亏)的比例相对于去年中报均有所下降。其中,主板和中小板整体表现为高位回落,但仍处在近年来较高水平,业绩增长仍具有韧性;创业板的利好占比结束连续四年上涨,今年出现回落,利好预告占60%。

上市公司业绩预告中的净利润是一个区间值,我们取上下限的均值作为中报业绩的预测值,从预测的同比增速来看,创业板中报较一季度出现明显回落,仅有10.1%,而中小板较为稳健,较一季度小幅上升至21.1%。

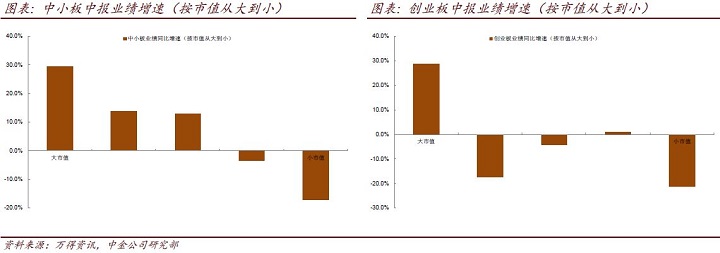

龙头股业绩增速占优

按总市值大小将中小板和创业板的公司分为5组,观察每组业绩同比增速发现:

►中小板的增速和市值呈现显著正相关,市值越大的龙头公司业绩增速越高,最大市值一组业绩增速达到29.3%,而最小市值一组为-17.1%;

►创业板的龙头效应同样明显,最大市值一组业绩增速为28.7%,最小市值一组为-21.2%,市值位于中间的组别表现较为波动,原因可能包括该组内部分公司业绩明显下滑拖累了整体表现。

房地产、钢铁、建筑材料等行业增速靠前

分行业看,计算机、建材和电子板块的预告披露率较高,超过70%;而银行、非银和交运等主板上市公司较多的行业披露率较低,不足30%。为避免市值效应带来的偏差,我们以各行业内上市公司披露业绩增速的中位数作为代理变量来对行业情况进行比较发现:

►中报累计同比增速靠前的行业分别是钢铁、房地产、建筑材料、商业贸易、建筑装饰等;

►单季度同比增速靠前的行业有钢铁、房地产、建筑材料、休闲服务和化工等;

►中报相比于一季报增速提升的行业包括房地产、钢铁、建筑材料、国防军工、休闲服务等。

业绩向好个股超额收益显著

历年业绩预增的公司相对于基准有明显的正超额收益,2018年依然如此:剔除公告日首日表现,一季报和中报预增的公司60个交易日平均跑赢基准5.5%和4.0%;一季报和中报预减的公司60个交易日平均跑输基准5.1%和4.0%。

基于业绩预告信息更新组合

基于财务数据、业绩预告数据、分析师预期数据构建的业绩预告策略历史表现优异,相比于中证500年化超额收益约20%,我们根据最新业绩预告信息更新了组合,筛选出了部分中报业绩预告超预期的股票供投资者参考。此外,优选龙头组合300致力于挑选A股市场的龙头股;我们基于最新的中报业绩预告数据,从该组合中进一步选出部分业绩预增、略增和扭亏的股票,提示投资者关注。

本文摘自:2018年7月19日已经发布的《关注中报业绩预告利好的事件性机会》