6月M2同比增速降至8.0%,新增人民币贷款1.84万亿元,社融增量1.18万亿元。虽然新增贷款上升,受“非标”融资大幅萎缩拖累,金融条件进一步较快收紧。我们认为当前宏观政策亟需快速有效地调整,以弥补目前多项紧缩政策叠加所产生的“融资缺口”。

6月M2同比增速从5月的8.3%放缓至8.0%,低于市场预期的8.4%。经季节性调整后,6月M2月环比(非年化)增速回升至0.7%。6月财政存款下降6,888亿元,同比略多降723亿元,边际上提振M2增速。由此,6月财政存款同比增速小幅上升至13.6%,增速继续明显快于货币供应和名义GDP。同时,6月M1同比增速从5月的6.0%温和上升至6.6%,而6月M1季调月环比增速从5月的-0.1%回升至0.9%,这可能部分受益于财政支出加快。

6月新增人民币贷款为1.84万亿元,高于市场预期的1.535万亿元以及去年6月的1.54万亿元。6月贷款余额同比增速微升至12.7%。从新增贷款分项来看,住户和企业部门新增中长期贷款均同比下降,而短期贷款份额继续上升,反映政策收紧下实体经济融资需求持续相对疲弱。中长期贷款份额下降表明贷款的供、需双方都受到监管收紧的严重影响,而仅靠放松流动性可能不足以推动广义信贷扩张。

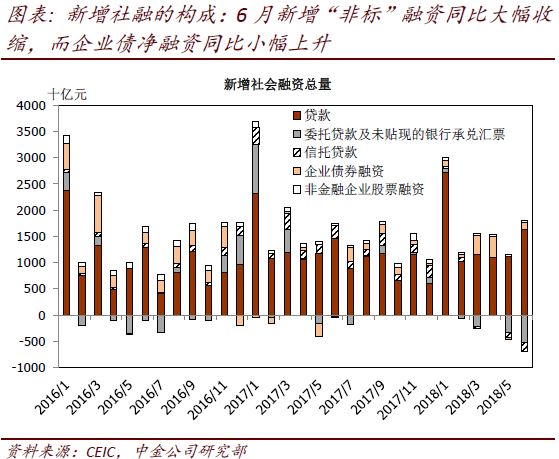

6月社会融资规模增量为1.18万亿元,明显低于市场预期的1.4万亿元以及去年6月的1.77万亿元,显示新增贷款渠道的融资扩张不足以抵消其他融资渠道的收缩。从社融分项来看,6月信托贷款、委托贷款与银行未贴现承兑汇票等“非标”资产新增融资同比继续大幅下降。此外,企业债净融资同比微升。

6月金融条件进一步收紧

虽然新增贷款有所上升,受“非标”融资大幅萎缩的拖累,6月金融条件进一步较快收紧。具体看,

► 6月调整后的社融同比增速从5月的11.6%进一步下降至11.2%:经季节性调整后,6月调整后的社融月环比年化增速从5月9.1%降至6.2%的绝对低位。

► 据我们估算,6月“准M2”同比增速也可能下降。如果假设央行外汇占款规模环比不变,我们估计6月“准M2”同比增速可能从5月的10.2%放缓至9.8%,而“准M2”月环比年化增速也可能低于10%。

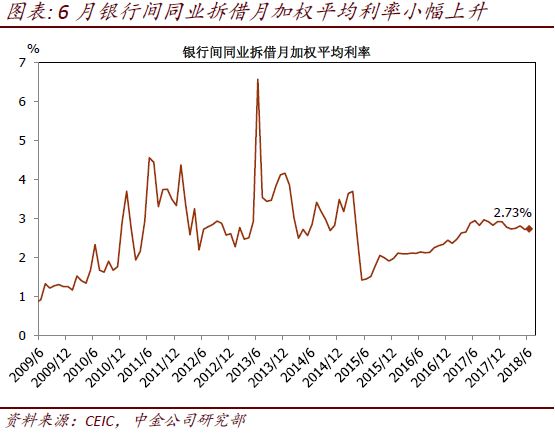

► 另一方面,6月货币市场利率大体持平:6月银行间同业拆借和质押式债券回购月加权平均利率分别小幅上升1、7个基点至2.73%、2.89%。

调整后社融的月环比年化增速已连续5-6个月在个位数的低位,表明增长和通胀的下行压力继续积聚。我们认为当前宏观政策亟需快速有效地调整,以弥补目前多项紧缩政策叠加所产生的“融资缺口”。我们反复强调,以“去杠杆”为目标的紧缩政策已经导致实体经济出现较大的“融资缺口”——社融增速“失速”就是佐证、财政、货币和监管等多项政策同时收紧导致融资供给与需求均受到严重抑制。我们此前分析,金融条件收紧导致的资本市场波动已经加剧了实体经济的融资难度,如此继续,会触发金融条件收紧的“恶性循环”。因此,无论是货币、财政,还是监管政策都亟需更快、更有力、更协调地以“务实”为导向调整,以促使金融条件回归“稳健中性”,避免实体经济和资本市场陷入互相联动+负反馈的不利局面。

我们观察到,目前A股上市大型银行以市净率估算的不良率已达到历史新高,折射出在融资渠道快速收紧的环境下,市场对企业和地方政府现金流前景的担忧。不难理解,即便是经验状况良好的企业,如果固有的融资渠道被突然切断,在过渡期不充分及/或无其它融资渠道及时补充的情况下也可能出现现金流问题。另一方面,历史经验表明,过度紧缩的金融条件反而最终会推高杠杆率,因为通缩压力将很快推高企业和地方政府资产负债表中的债务占比,并导致其现金流过快恶化,迫使它们加大借贷以弥补经营性现金流的“缺口”。

市场对于TSF表外资产到期不续缺乏充分认识

6月数据显示信贷结构较差,中小银行投放占比下降。我们认为,市场对于货币政策边际放松有一致预期,但对于TSF资产到期压力缺乏充分认识,表外渠道缩表趋势逆转需要时间。再次重申,信用条件收缩超市场预期,未来关注货币和财政政策变化。

具体从数据看,非银贷款和票据贴现占比数据提升,我们预计受资本金和存款增长约束,股份行贷款投放占比下降,市场对于TSF资产到期压力缺乏充分认识。社融大幅低于预期,主要源自表外融资大幅负增长6917亿。上半年表外融资合计减少1.26万亿,同比减少3.73万亿。我们预计,2018年表外融资到期不续规模在约4.8万亿,考虑下半年TSF科目中表外融资和企业债较高的基数,信贷投放需要同比大幅增加才能弥补缺口。

本报告摘自:2018年7月13日已经发布的《金融条件维持过紧态势--6月份货币及信贷数据点评》

2018年7月15日已经发布的《市场对于TSF表外资产到期不续缺乏充分认识—6月信贷点评》